Не переборщите с самозанятыми

При работе с самозанятыми бизнес получает ряд преимуществ, отказываться от которых просто неразумно. В первую очередь, работа с самозанятыми исполнителями дает заказчикам уникальную преференцию в виде экономической выгоды: возможность уплачивать налоги с зарплаты как минимум на 7% меньше, а при умелом раскладе снижая их на 37%.

Кроме того, сотрудничая с самозанятыми, бизнес получает беспрецедентную возможность:

- отказаться от серых зарплат и сомнительных схем;

- навести порядок в рабочих процессах;

- исключить необходимость наличного расчета с сотрудниками;

- достигать положительный результат при существенной экономии своей ресурсной базы.

Гибкие умы оптимизаторов в поисках налоговой выгоды закрутились вокруг этой заманчивой темы. Соблазн велик, но гонка за опасным трендом и призрачной выгодой может обернуться не только неприятностями, но и существенными потерями. Не надо поголовно всех работников – при условии выполнения ими тех же функций – менять на самозанятых. Сдерживайте себя, не лишкуйте, считайте и просчитывайте риски.

Вопрос сотрудничества с самозанятыми не настолько прост, как кажется на первый взгляд. Можно легко нарушить требования закона – запутаться в нюансах и ограничениях, которых в Законе № 422-ФЗ предостаточно.

Про ограничения

1. Ограничения по видам деятельности

- не смогут получить статус самозанятого лица, занимающиеся торговлей, кроме товаров собственного производства.

- самозанятые не допущены к товарам, оборот которых строго контролируется государством, а именно: к продаже подакцизных товаров и товаров, подлежащих обязательной маркировке. Это означает, что продажа алкоголя, табака, бензина, вина, даже самодельного, для самозанятых запрещена.

- самозанятым запрещено добывать и продавать полезные ископаемые. К ним в числе прочих относятся драгоценные камни, самоцветы, торф, песок, уголь.

- самозанятый не вправе быть посредником — представлять интересы других лиц по агентским договорам, договорам комиссии или поручительства. Но есть одно исключение: в статусе самозанятого можно оказывать услуги курьера при условии: если платежи от клиентов за доставляемые товары он регистрирует через онлайн-кассу продавца.

Закон о самозанятых № 422-ФЗ содержит строгое ограничение в получении статуса самозанятого для лиц, получающих доходы от вышеприведенных видов деятельности. Ни по каким видам доходов эти лица не вправе применять спецрежим НПД. Спецрежим для самозанятых – не для них.

Памятка № 1 : Кто не сможет стать самозанятым.

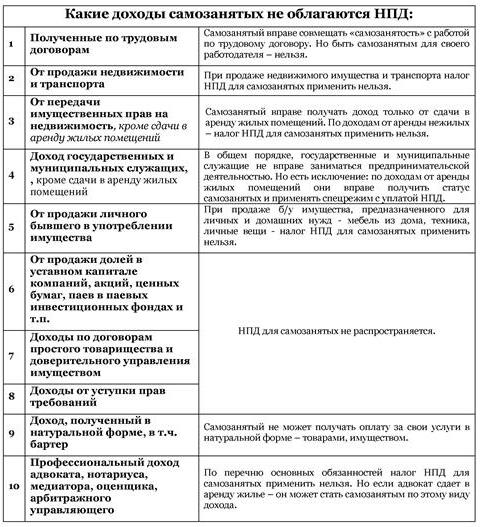

2. Не все доходы самозанятых облагаются НПД

2. Не все доходы самозанятых облагаются НПД

Закон № 422-ФЗ о самозанятых содержит ряд исключений. Отдельные виды доходов, полученные гражданином даже в статусе самозанятого, подлежат налогообложению по иным правилам и другим налоговым ставкам.

Итак, спецрежим НДП не работает, для:

— доходов, полученных по трудовым договорам;

— продажи объектов недвижимости и транспортных средств,

— передачи имущественных прав (аренды) на недвижимое имущество (за исключением аренды жилья – доход от аренды коммерческой недвижимости в профессиональный доход не включается);

— доходов от продажи личного б/ у имущества;

— доходов от уступки прав требований;

— продажи долей в уставном капитале компаний, паев в паевых инвестиционных фондах, ценных бумаг, акций на фондовом рынке;

— доходов по договорам простого товарищества и доверительного управления имуществом.

Самозанятый не может получать оплату за свои услуги в натуральной форме – оплата допускается только деньгами: наличными или безналичными. Доход физлица в натуральной форме не подпадает под спецрежим НПД.

Памятка № 2 : Какие доходы самозанятых не облагаются НПД

3. Мораторий на привлечение бывших сотрудников

Самозанятый не может оказывать услуги действующим или бывшим работодателям – компаниям или ИП, если с даты его увольнения прошло менее 2-х лет. Это прямой запрет Закона о самозанятых № 422-ФЗ.

При этом можно заключать договоры с физлицами, с которыми ранее, в том числе в предыдущие 2 года, заказчик (компания или ИП) заключал гражданско-правовые договоры (договоры подряда). Эти исполнители могут стать самозанятыми и продолжать законное сотрудничество уже в новом статусе.

Нет ограничений и для вновь принимаемых сотрудников – если рабочий процесс позволяет можно заключать договоры с новоявленными самозанятыми исполнителями.

Основные риски

Риск 1. Манипуляции с «липовыми» самозанятыми

Возможность привлечения самозанятых как отличную идею для экономии налогов подхватили энергичные умельцы –оптимизаторы.

В обход двухлетнего моратория на привлечение самозанятых из бывших сотрудников, они советуют устроить их в штат к родственникам, друзьям, поменяться работниками и предлагают иные подобные конструкции, которые трещат по швам и развалятся при первом же допросе неосведомленного «псевдосамозанятого» персонажа.

Может кто-то и сможет организовать убедительные миграции, администрировать сложносочиненную структуру управления разбросанным по другим компаниям персоналом. Но быть наивным, слепо следуя таким рекомендациям, опасно. У проверяющих достаточный арсенал средств и методов налогового контроля – оперативные проверки персонала в офисах, встречные проверки, допросы работников. Призрачная выгода может обернуться реальным доначислением страховых взносов, НДФЛ плюс пени и штрафы.

К налоговым проверкам по вопросам, связанным с движением персонала, активно подключаются и трудовые инспекции.

Риск 2. Переквалификация договора с самозанятым в трудовой договор

Крайне важно, чтобы договор с самозанятым исключал признаки и малейшие подозрения на трудовые отношения.

Важны как форма, так и содержание. У заказчика (компании или ИП) и самозанятого — взаимоотношения только гражданские.

В договоре с самозанятым не допустимы расплывчатые формулировки трудовых функций и задача должна быть указана очень четко. Конкретизируются: 1) само задание, 2) его результат, 3) сам процесс работы (минирегламент).

Самозанятый не может:

- принимать участие в непрерывном технологическом процессе;

- выполнять трудовую функцию или требования должностной инструкции;

- подчиняться трудовому режиму. Время работы самозанятый определяет сам. В договоре указываются только сроки – срок начала и окончания работ;

- числиться в табеле учета рабочего времени;

- регулярно – как остальные штатные сотрудники дважды в месяц – получать аванс и зарплату;

- претендовать на соцпакет и получать социальные гарантии – согласовывать отпуска, получать материальную помощь, выплаты по больничному листу и иные компенсации.

Договор, удовлетворяющий одному из признаков выше, может быть переквалифицирован в трудовой договор с обязанностью для клиента удержать с вознаграждения самозанятого НДФЛ, начислить и уплатить страховые взносы.

Риск 3. Не все работники могут стать самозанятыми

Для успешной и безопасной работы с самозанятыми заключить договор гражданского — правового характера недостаточно.

Не каждый сотрудник, выполняющий трудовую функцию – исходя из логики и характера своей работы – сможет быть самозанятым. Условия у всех разные. Это и особенности вида деятельности компании, должностные обязанности сотрудника, режим его работы, непрерывность процесса, который может зависеть от объема работы, а может не зависеть от него…

Для безопасного привлечения в рабочий процесс самозанятых потребуется смысловая перезагрузка бизнеса – изменение подхода к выполняемым функциям, технологиям, режиму работы и системам оплаты – перенастройка существующих процессов или введение совершенно новых.

Нужен основательный и взвешенный подход – по каждой должности и каждой штатной единице.

К примеру, товаровед в крупной торговой сети, принимающий товар, находится в непрерывном процессе, в режиме нон-стоп. Характер его деятельности исключительно трудовой – даже если заключить с ним «мнимый» договор подряда. А товаровед небольшой компании, принимающий товар один раз в неделю, вполне может стать самозанятым: приходить для работы в магазин — вне установленного в компании трудового режима — в момент поступления товара, выполнять определенную задачу и каждый свой приход отчитываться за конкретный достижимый результат.

Риск 4. Недовольство и противодействие персонала

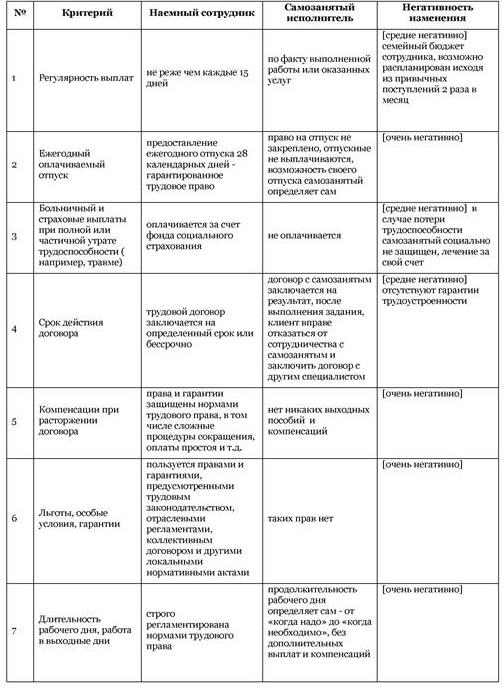

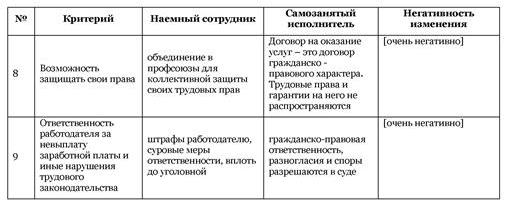

Стоит всегда учитывать, что в статусе самозанятого работник теряет ряд гарантированных для наемных сотрудников социальных привилегий, в том числе соцпакет и право на формирование пенсионного стажа.

Недовольство сотрудников принудительной «псевдосамозанятостью» может привести не только к налоговым неприятностям, доначислениям страховых взносов, НДФЛ, пени и штрафов, но и к судебным разбирательствам.

Уверены, что сотрудник не настрочит жалобу в трудовую или налоговую инспекцию об ущемлении трудовых прав? Или не сам сотрудник, а беспокойные члены семьи?

Что теряют наемные сотрудники при переводе в «самозанятые»

Учитывайте, что наступление на гарантии, закрепленные за наемными работниками трудовым законодательством, и принудительное вытеснение из штата в «самозанятые» могут возбудить активных трудящихся побороться за свои права.

Учитывайте, что наступление на гарантии, закрепленные за наемными работниками трудовым законодательством, и принудительное вытеснение из штата в «самозанятые» могут возбудить активных трудящихся побороться за свои права.

Риск 5. «Верность» одному заказчику

В идеале у самозанятого должен быть не один клиент, а несколько. Чтобы снизить риск признания отношений трудовыми. Но если все иные вышеперечисленные риски исключены, и самозанятый — реальный исполнитель, а не продукт налоговой оптимизации, этот косвенный риск не велик.

***

Государство, призывая граждан легализовать свою деятельность и выйти из тени, пока бережет, холит и лелеет вышедших «из тени» работающих на себя лиц. И даже вводит мораторий на проверки. Но запрет касается проверок именно самозанятых. На схемотехников режим моратория не действует. ФНС объявила, что будет бороться со всеми злоупотреблениями, которые приходят на ум оптимизаторам в связи с преференциями для самозанятых.

Кому выгоден режим для самозанятых

Ограничения, вызванные коронавирусом, привели к стагнации целых отраслей экономики: туризм, общепит, авиаперевозки и других. Коронакризис вывел на первые позиции те профессии, которые в «докоронавирусные» времена считали обычными привычными и малозначимыми – это медицинские и социальные работники, IT-специалисты и другие встроившиеся в новую реальность специалисты.

Необыкновенно востребованными оказались специалисты из сферы организации удаленных продаж и услуг.

Существенно изменились отношения «работодатель — работник». Многие работодатели были вынуждены в экстренном порядке автоматизировать многие рабочие процессы. Если раньше работодатели предпочитали оффлайн-сотрудников, которые полный рабочий день находятся в офисе компании, то теперь поверили в преимущества и ощутили выгоду от дистанционной работы. Подозрительность и недоверие работодателей к фрилансерам и самозанятым сняты очевидностью практической пользы.

Несмотря на громкие предупреждения контролирующих органов о неправомерных попытках привлечения самозанятых, очень сомнительно, что компании и ИП будут активно использовать их именно для оптимизации налогообложения и незаконного вывода наличных денежных средств. Крупному бизнесу — это совсем не надо, так как основная часть наемных работников переведена на белые зарплаты. Годовой лимит дохода по самозанятым — всего 2,4 млн рублей, то есть 200 тысяч в месяц. Для сотрудника – это неплохая зарплата, но не источник для незаконного получения средств. Не тот размах.

Основные выгодоприобретатели режима для самозанятых — мелкий и средний бизнес, который пытается сэкономить на зарплатных налогах. Перспективы заманчивы: заключить договор с самозанятым, договориться и вместо 13% НДФЛ и взносов в страховые фонды оплачивать за него всего 4% (по доходам от физлиц) или 6% (по доходам от юрлиц).

В выигрыше – ИП. Для репетиторов, таксистов, фрилансеров и других представителей микробизнеса, которые не могли себе позволить установить ККМ, оплачивать фиксированные страховые платежи и сдавать отчетность – это очень удачный налоговый режим с удобным мобильным интерфейсом.

Заключение

Любая непродуманная «искусственность», любое необоснованное и лишенное логики «притягивание за уши» несуществующих обстоятельств и ситуаций, как и добровольно-принудительное вовлечение сотрудников в оптимизационные налоговые механизмы влекут риски доначислений налогов, штрафы, пени и приводит к печальным последствиям.

Сотрудничество бизнеса с самозанятыми — при грамотном подходе и соблюдении перечисленных мер предосторожности — будет несложным и взаимовыгодным!

А еще масса подробностей и тонкостей, ответов на сложные и спорные вопросы есть в моей книге «Самозанятый: миссия выполнима», которая опубликована совсем недавно. Вот ссылки:

https://www.litres.ru/tatyana-zozulya/samozanyatyy-missiya-vypolnima/chitat-onlayn/ и

https://mybook.ru/author/tatyana-zozulya/samozanyatyj-missiya-vypolnima/

Если интересно и не жалко денег – покупайте. Кто отлично разобрался в теме сам и про самозанятых знает всё — большой молодец!

Отдельная благодарность тем, кто оставит отзыв о книге у себя в социальных сетях и поделится со своими знакомыми предпринимателями и друзьями.

Всем здоровья и удачи в делах!

Ваш консультант,

Татьяна