Кредит с опцией прощения

Для оживления экономики и перезапуска бизнеса в числе мер поддержки предложены кредиты, обеспеченные гарантиями государства. Это и зарплатный кредит под 0%, расширение кредитной программы для всех МСП под 8,5% не только для инвестиционных целей, как было ранее до «коронавирусных» поправок, а с возможностью пополнения оборотных средств и рефинансирования предыдущих кредитов. Одно из свежих предложений бизнесу – выдача кредитов на возобновление деятельности с опцией списания долга.

Еще один кредит?

Новая кредитная программа нацелена на поддержание занятости в отдельных областях экономики, и главная ее новация — списание как самого кредита, так и процентов по нему при соблюдении определенных условий.

Для тех, кто работает с первоисточниками: правила льготного кредитования закреплены постановлением правительства от 16 мая 2020 г. № 696 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям на возмещение недополученных ими доходов по кредитам, выданным в 2020 юридическим лицам и индивидуальным предпринимателям на возобновление деятельности».

Программа стартует вот-вот: 1 июня 2020 года.

К ней будут допущены банки, перечень которых определит Правительство. Стоимость кредита для заемщика будет не более 2%. Разницу до рыночных ставок банкам будет субсидировать федеральный бюджет. Для повышения интереса банков к выдаче льготных кредитов в существенной части они будут обеспечены гарантиями Внешэкономбанка.

Платить ежемесячные проценты заемщику не придется: они будут капитализироваться — добавляться к основному долгу и выплачиваться в конце срока. При соблюдении определенных условий и сохранении занятости не менее 90%, весь долг по кредиту будет полностью списан. При сохранении численности не менее 80% кредит с процентами «простят» наполовину.

Но не все так восхитительно. Давайте разбираться.

Кто сможет получить льготный кредит

В программе смогут принять участие компании и ИП, имеющие наемных работников.

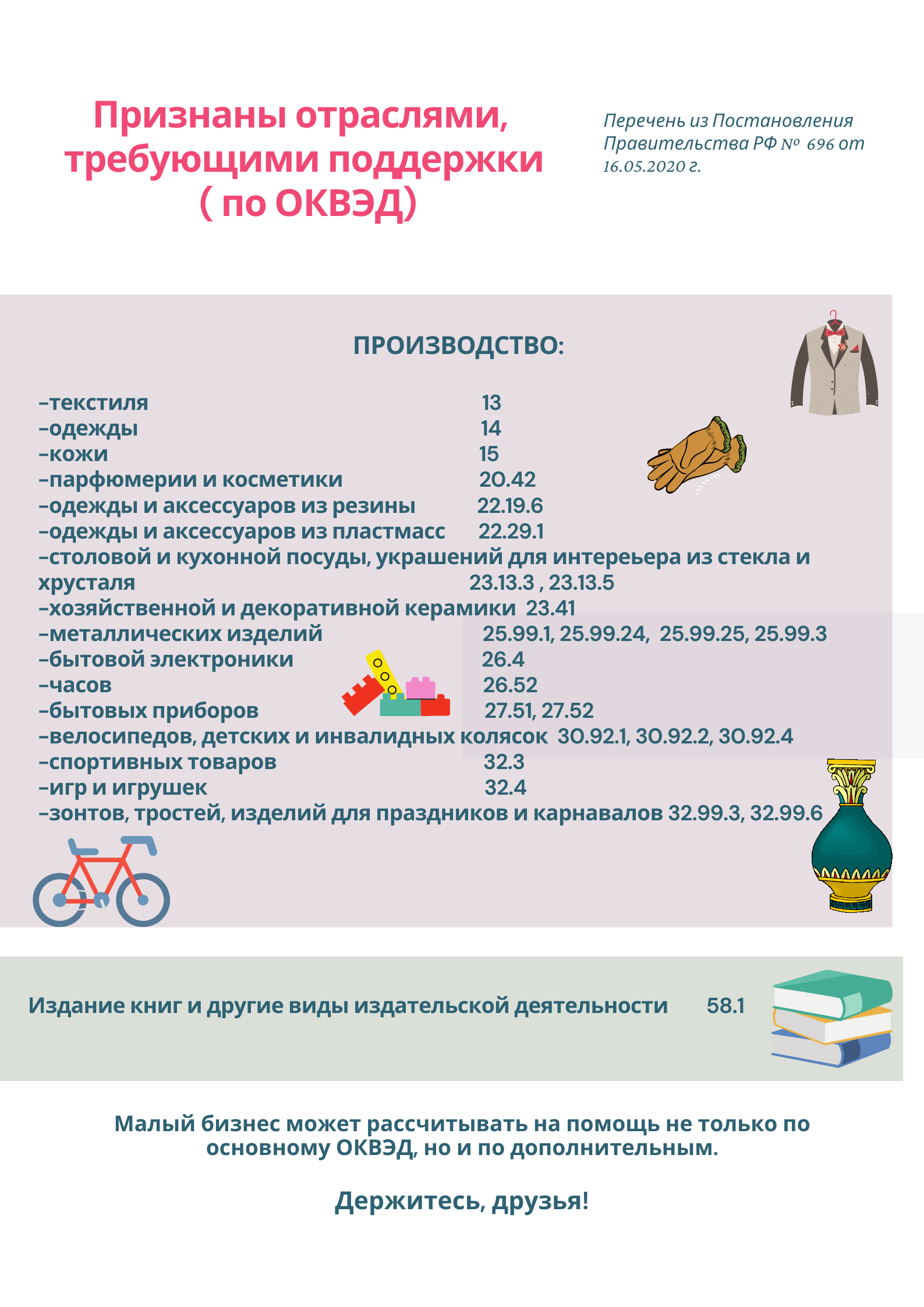

Расширен перечень потенциальных заемщиков: теперь это не только компании и ИП из «пострадавших» направлений деятельности. Постановление № 696 добавляет еще один перечень отраслей, работающих на потребительский рынок, которых государство решило поддержать за счет новой кредитной программы.

Итак, заемщик должен найти себя в одном из двух списков: Перечень отраслей, признанных пострадавшими (из постановления № 434, периодически дополняемому)

или в Перечне отраслей, работающими на потребительский рынок (из постановления № 696).

Причем, микро- и малые предприятия и ИП могут искать себя в этих Перечнях как по основному коду ОКВЭД, так и по дополнительным кодам.

Средние и крупные – только по основному виду деятельности.

ОКВЭД должен быть внесенным в ЕГРЮЛ/ЕГРИП по состоянию на 1 марта 2020 года.

Если в перечнях по заветным кодам свой ОКВЭД не нашли, эта программа не для вас.

В программе разрешено участвовать социально-ориентированным некоммерческим организациям вне зависимости от кода экономической деятельности.

В пролете заемщики, находящиеся на дату обращения в стадии банкротства, ИП, прекратившие деятельность и компании и ИП, чья деятельность приостановлена в соответствии с законодательством РФ.

На какие цели можно взять кредит

Кредит может быть использован для возобновления предпринимательской деятельности на любые цели, для покрытия любых, документально подтвержденных расходов, но в первую очередь, на выплату заработной платы. Кредитными средствами можно погасить кредиты, взятые на поддержку и сохранение занятости по программам 0% и 8,5%.

Из расходов для «возобновления деятельности» прямо исключены выплата дивидендов, выкуп собственных акций или долей в уставном капитале, расходы на благотворительность. На эти цели тратить заемные средства нельзя.

Условия и размер получения льготного кредита

Срок для заключения кредитного договора ограничен: его можно заключить в период с 1 июня по 1 ноября 2020 года.

Размер кредита определяется так: число работников на 1 июня 2020 г., умноженное на число месяцев с даты заключения кредитного договора до 1 декабря 2020 г. (не более 6 месяцев) и на расчетный размер оплаты труда, включающий МРОТ с учетом районных коэффициентов, процентных надбавок и страховых взносов в размере 30%.

Размер кредита = Численность персонала на 1.06.2020г. х Число месяцев максимум 6 х Расчетный размер оплаты труда

Расчетный размер оплаты труда – это МРОТ с учетом районных коэффициентов, процентных надбавок и страховых взносов в размере 30%.

Так определяется максимальная сумма кредита, но можно запросить и меньшую.

Сумма выдачи кредита лимитирована — банк будет перечислять его постепенно, частями, раз в месяц. Размер выплаты не должен превышать произведение 2-хкратного расчетного размера оплаты труда и численности работников заемщика: расчетный размер оплаты труда х 2 х численность работников.

Самая интересная «изюмина» программы – правила погашения и списания. А это – целый квест: по датам, шагам и последствиям.

Правила погашения и списания кредита

Кредитные условия предусматривают три периода:

Первый период: базовый.

Его продолжительность с даты заключения договора – до 1 декабря 2020 года.

В этот период заемщик постепенно выбирает кредит и ничего не платит банку, даже проценты. Проценты начисляются из расчета не выше 2% и на дату окончания базового периода (не позднее 1 декабря 2020 года) прибавляются к сумме основного долга.

1 декабря 2020 г. заемщик выходит на первый проверочный рубеж:

Требуется подтверждение: сохранен персонал в установленных правилами пределах или нет. Если по итогам хотя бы одного из месяцев базового периода число работников по сравнению с численностью на 1 июня 2020 года сократилось более, чем на 20% — конец игре! Опция прощения долга не подключается. На следующий уровень перейти не удастся, кредит надо погашать. В период погашения проценты будут начисляться уже не по льготной, а по рыночной ставке.

Погасить кредит придется в случае, если заемщик, несмотря на кредитную поддержку, бизнес сохранить не смог — если до 25 ноября 2020 года введена процедура банкротства, приостановлена деятельность либо заемщик-ИП прекратил свою деятельность.

Погашать кредит и проценты можно тремя равными платежами: 28 декабря 2020 года, 28 января 2021 года и 1 марта 2021 года.

Если численность снижена не критично (менее 20 %), шансы на выживание не потеряны – можно переходить на следующий уровень. Где все еще интереснее.

Второй период: наблюдение.

Длится с 1 декабря 2020 года до 1 апреля 2021 года.

В этот период заемщик платить банку также ничего не должен. Продолжают начисляться проценты из расчета до 2%, которые на дату окончания периода наблюдения (не позднее 1 апреля 2021 года) увеличат сумму основного долга.

1 марта 2021 года – следующая контрольная дата.

Если на 1 марта 2021 года бизнес сохранит занятость не менее 90% от численности на 1 июня 2020 года – то кредит будет полностью списан, включая проценты. При этом численность по итогам каждого месяца в период наблюдения не должна опускаться ниже 80%.

Еще два условия для списания долга: 1) средняя зарплата одного работника в период наблюдения должна быть не менее МРОТ, и 2) в отношении заемщика не введена процедура банкротства, не приостановлена деятельность и не прекращена заемщиком-ИП.

Если численность в период наблюдения по итогам каждого месяца периода наблюдения сохранится в размере не менее 80%, кредит простят наполовину.

В случае невыполнения условий на списание кредита, заемщик не лишится льготной ставки: на период наблюдения она сохранится в пределах 2% годовых. Но в периоде погашения льготной она уже не будет.

Третий период: погашение.

Если не соблюдены условия для списания кредита может наступить и после базового периода, и после периода наблюдения.

Если сошли с дистанции по итогам базового периода — погашать кредит и проценты можно тремя равными платежами: 28 декабря 2020 года, 28 января 2021 года и 1 марта 2021 года.

Если потеряли право на списание по итогам периода наблюдения — тремя равными платежами: 30 апреля, 30 мая и 30 июня 2021 года.

Если есть возможность, лучше закрыть кредит побыстрее. Чтобы в периоде погашения не платить проценты по рыночной ставке.

Сведения о численности персонала банки смогут получать из информационного сервиса ФНС, пополняемого данными из ПФР.

Налоговые последствия

Доходы, которые возникнут в связи со списанием кредита (и процентов), полученного на возобновление деятельности, планируется освободить от налога на прибыль. Проект Федерального закона N 959325-7 принят в первом чтении.

Но вопрос остался. Как быть, к примеру, с упрощенной системой налогообложения? По общему правилу сумма прощенного долга признается должна быть признана в составе внереализационных расходов. Как быть со списанием этого кредита?

21 мая 2020 года проект Федерального закона № 959325-7 21 мая 2020 г. отправлен на доработку. Не исключено, что по данной кредитной программе освобождение от налогообложения распространят и на УСН. Будем наблюдать.

Заключение

Бюджетные средства, за счет которых Минэкономразвития сможет субсидировать банкам кредитную программу, лимитированы.

Программа стартует 1 июня 2020 г. Максимальный срок кредита – 6 месяцев. Кредитный договор можно заключить до 1 ноября 2020 г.

Поэтому стоит поторопиться: чем скорее будут собраны документы и заключен кредитный договор с банком, тем будет больше сумма кредита на пополнение оборотных средств для восстановления бизнеса — травмированного кризисом, но не сломленного.

Удачи вам, друзья!