Страховка для бухгалтера

Сможет ли главный бухгалтер снять с себя ответственность за чужую ошибку?

Обсудим?

В 2019 году у главного бухгалтера появилась возможность требовать от сотрудников четкого выполнения требований об устранении соответствующего нарушения или о необходимости представить в бухгалтерию определенные сведения. Это может явиться доказательством невиновности главбуха и подтвердит факты его стремления к надлежащему ведению учета и формированию отчетности.

Что изменилось

26 июля 2019 г. внесено изменение в Закон о бухгалтерском учете № 402-ФЗ. Новой редакцией пункта 3 статьи 9 закреплены такие правила:

- первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания;

- лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных.

- главный бухгалтер не несет ответственность за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни.

- требования главного бухгалтера в письменной форме в отношении соблюдения установленного порядка документального оформления фактов хозяйственной жизни, представления документов и сведений, необходимых для ведения бухгалтерского учета, обязательны для всех работников экономического субъекта.

Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета. Об этом – статья 10 закона N 402-ФЗ.

Нововведение коснулось и административного кодекса. Федеральным законом № 113-ФЗ от 29.05.2019 г. утверждена новая редакция статьи 15.15.6 КоАП. В пункте 5 которой говорится, что главный бухгалтер может избежать административной ответственности за искажение бухгалтерской отчетности, если докажет, что такое искажение допущено по вине других лиц.

Закрепить право требования

Для доказательства невиновности главному бухгалтеру нужно подготовить соответствующую документальную базу, закрепляющую письменные требования к документам.

Разработать и закрепить в Учетной политике:

1.Положение о документообороте. Документ емкий, но полезный. В нем отражается порядок движения каждого первичного документа – с момента создания ( или получения) до момента отражения в учете (или отправки). С указанием ответственных лиц, их действий (оформление, исполнение, согласование, утверждение, проверка, обработка) и сроков.

2.Порядок предъявления главным бухгалтером письменных требований к сотрудникам компании и выполнения ими таких требований.

3.Саму форму письменного требования – и оформить приложением в составе первичных документов к Учетной политике.

Утвержденная форма письменного требования упорядочит взаимодействие с сотрудниками, отвечающими за передачу документов, их взбодрит и сэкономит бухгалтеру время и нервы.

О форме требования

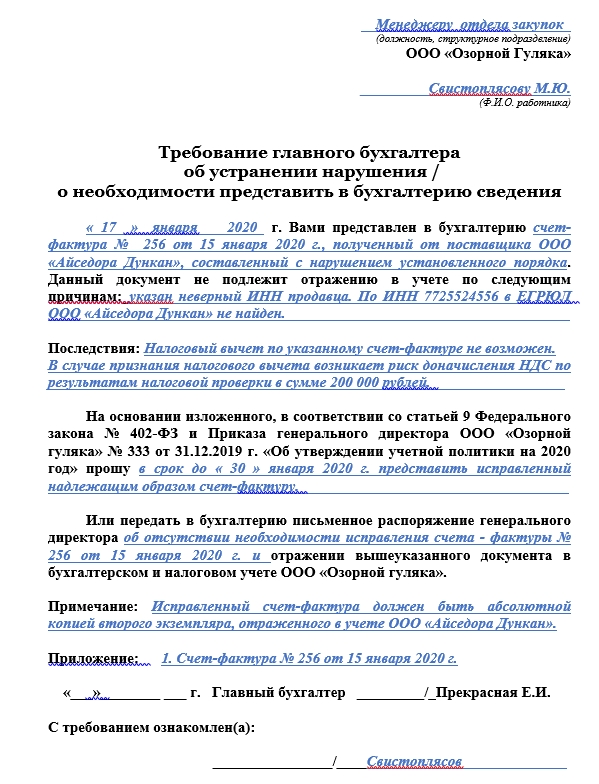

На сегодняшний день нет унифицированной формы требования главного бухгалтера к сотруднику. Каждая компания вправе разработать свою собственную форму подобного документа, которая будет относиться к внутренней локальной документации компании. Например, такую.

Про ответственность

Внесенное в Закон № 402-ФЗ нововведение регулирует бухгалтерский учет. Но нет никаких запретов распространить эту норму и на налоговый учет, закрепив ее локальным нормативным актом в Учетной политике и для бухгалтерского учета, и для целей налогообложения.

Новация будет полезна и для воздействия на беспечных и необязательных сотрудников, ответственных за представление документов. Включается «психология»: издан нормативный документ, сотрудник с ним ознакомлен под расписку. Ответственность давит на мозг и приводит в тонус.

Письменное требование главного бухгалтера об устранении выявленного нарушения или необходимости представить в бухгалтерию документов и сведения послужит доказательством его невиновности для освобождения от административной ответственности.

Защитит ли это от ответственности по УК РФ и «от субсидиарки»?

Правовых норм, защищающих главбуха от этих мер ответственности, к сожалению, нет. Надеемся, что усилия бухгалтера по наведению и поддержанию порядка в учете признает и судебная практика.

А что директор?

Не исключено, что директор отнесется к этой идее негативно. Расценивая это как попытку бухгалтера ускользнуть от ответственности.

Заявления главбуха о письменных распоряжениях доводят директоров до исступления. Всегда. Положительной практики я не знаю.

Вопрос взаимоотношений директора и главного бухгалтера вообще очень острый. За времена своей работы в разных ролях мне приходилось наблюдать сочетания всякие: и крепкие, мощные — как стена — тандемы бойцов-храбрецов, и парочки из странных или нахальных директоров и тихих, растерянных главбухов.

Главный бухгалтер – не наивный человек в розовых очечках. И каждый прекрасно осознаёт – возьмет директор на себя ответственность или спихнет. Будет бороться, подключать адвокатов, продавать личные активы, чтобы оплатить долги, или сольется и скиснет «не при делах». И призадуматься стоит – работать с таким или нет?

Извините меня, уважаемые директора, но зачастую сразу понятно, что из налоговой отчетности вы понимаете только одну, волнующую вас, последнюю строчку – «к уплате». Это в лучшем случае. А остальное для вас – порождение волшебства и непостижимая магия цифр.

И вывод проверяющих таков: не мог этот директор исказить данные в декларации, потому что не знает, что и как нужно исказить чтобы платить поменьше налогов. И кто составлял декларацию? Чья ошибка? Какой «мегамозг» придумал схему?

Крайне жесткие и совершенно жуткие решения суда о привлечении главных бухгалтеров к субсидиарной ответственности. А позиция директоров и собственников бизнеса просто ужасает.

Заключение

Мы делаем свой выбор сами – выполняем обязанности и принимаем ответственность в меру своих сил. На самом деле – все просто.

И да, быть главным бухгалтеров становится очень накладно. Поэтому совет бухгалтеру: подстраховать свои интересы. Заранее, на всякий случай, готовьте страховки в отношении неадекватных действий против вас.

И если вы, оценивая личные последствия, понимаете, что все плохо, выход тоже есть. Он там же, где и вход. В отделе кадров.

Желаю всем успехов!

И всех с наступающими новогодними праздниками!

Ваш консультант,

Татьяна